Grafik di atas menunjukkan bahwa rasio kecukupan modal (CAR) perbankan Indonesia naik terus-menerus sejak 2014 dan hanya pernah anjlok di kuartal 2-3 tahun 2020 ketika pandemi Covid-19 baru mulai. Per akhir 2022, CAR perbankan Indonesia mencapai 25,67% (SPI 2022), atau hampir 2x CAR minimum sebesar 12,9% menurut Perjanjian atau Kerangka Kerja Basel III ((https://www.bis.org/basel_framwork/). Jadi, sistem perbankan Indonesia tergolong sangat sehat.

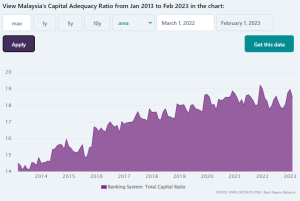

Bandingkan dengan yang di Malaysia yang baru sekitar 19% per 1 Feb 2023:

Selain CAR, rasio aset tertimbang risiko (ATMR; RWA ratio) perbankan Indonesia adalah 24,10% per akhir 2022 (SPI 2022), yang berarti bahwa modal inti (Tier 1 Capital, T1, atau equity) perbankan Indonesia sekitar 2,2x modal inti (T1) yang minimum 10,5% berdasarkan Perjanjian atau Kerangka Kerja Basel III (https://www.bis.org/basel_framwork/). (lihat juga: Terbesar di Dunia: Modal Inti, Laba & Aset Perbankan China di https://lijusu.com/terbesar-di-dunia-modal-inti-laba-aset-perbankan-china/)

Aset total sistem perbankan Indonesia (bank umum, syariah dan BPR): IDR 11.113 T

Aset total bank umum: 10.393 T

Rasio-Rasio Pengukur Kesehatan Lain Bank Umum menurut SPI 2022 per akhir 2022:

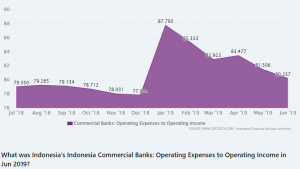

a.Biaya Operasi terhadap Pengeluaran Operasi (BOPO): 77,51%

Rasio ini menunjukkan laba bruto perbankan umum. Semakin rendah rasionya, semakin tinggi laba brutonya.

Angka 77,51% ternyata lebih rendah daripada angka Juli 2018, yaitu sekitar 2 tahun sebelum terjadinya pandemi Covid-19.

Kesimpulan: BOPO perbankan umum per akhir 2022 sedikit lebih rendah daripada BOPO per akhir Juli 2018.

b.Pinjaman terhadap Simpanan (LDR): 78,78%

Rasio ini menunjukkan bahwa perbankan umum (1) punya ruang yang cukup luas untuk menambah pasokan kredit kepada nasabah mereka sd 90%, atau sekitar IDR 700 T jika mereka menganggapnya aman; dan (2) bersikap jaga-jaga terhadap potensi kredit macet jika terjadi kenaikan suku bunga dan resesi, baik di AS maupun negeri lain.

c. Aset Cair (LAR): 14,15%

d. Imbal-hasil Aset (ROA): 2,43%

e. Pinjaman bermasalah (NPL) secara bruto: 2,44%, terendah sejak pandemi; yang tertinggi tercapai pada Mei 2021: 3,04%. Itu adalah rasio NPL terhadap jumlah kredit yang telah disalurkan per akhir 2022 (IDR 6.708 T), yang tidak mencakup pembelian surat utang negara dan sejenisnya yang dianggap aman (safe). NPL terdiri atas pinjaman/kredit yang pembayaran bunga dan/atau pengembalian pokok pinjamannya tertunggak 90 hari atau lebih atau dapat menjadi macet. Perbankan dan regulatornya di mana pun selalu berupaya menjaga agar NPL mereka tidak pernah mencapai 5% karena itu adalah lampu kuning tentang kesehatan operasional dan keuangan mereka.

IMF menganggap bahwa pinjaman yang tertunggak kurang dari 90 hari pun sebagai NPL jika ada ketidak-pastian yang tinggi mengenai pembayaran-pembayaran di hari kemudian (www.investopedia.com)

Selain itu, net interest margin perbankan Indonesia adalah 4,7% per akhir 2022, yang hampir 4X NIM perbankan Singapura yang per akhir 2021 mencapai 1,2%; per akhir 2022, naik menjadi sekitar 1,8%) karena kenaikan suku bunga) atau lebih dari 2X NIM yang China (sekitar 2,1%). Akibatnya, NIM perbankan Indonesia adalah yang tertinggi di ASEAN (https://keuangan.kontan.co.id/news/nim-perbankan-indonesia-masih-tetap-paling-tinggi-di-asean:NIM Perbankan Indonesia Masih Tetap Paling Tinggi di Asean).

Sebetulnya, NIM perbankan Indonesia di bawah yang Kamboja, yaitu 5,35% (https://www.cnbcindonesia.com/research/20230203063254-128-410619/dominasi-4-bank-bikin-nim-ri-tertinggi-di-dunia-dan-akhirat), tetapi GDP Kamboja (USD 76 M per akhir 2022) jauh di bawah yang Indonesia (USD 1,327 T), atau sekitar 17X!!!

Catatan: NIM perbankan cenderung naik jika suku bunga secara umum naik dan sebaliknya: NIM turun jika suku bunga secara umum turun. Kesimpulan: suku bunga yang rendah juga menjadikan NIM rendah. NIM perbankan Indonesia tinggi karena suku bunga secara umum di Indonesia juga tinggi [suku bunga pinjaman oleh BI kepada nasabah utama (PLR) 6,25%] dibandingkan dengan yang Singapura (PLR 3,87% oleh MAS) dan China (PLR 3,65% of Bank Sentral China) per akhir 2022. Akibatnya, perbankan di Indonesia mengenakan suku bunga kredit yang pasti di atas PLR oleh BI itu karena ada risiko usaha dll.

(TST/LNN)

Iklan Penerjemah Tersumpah Tjan & Partners: terdaftar di Kedutaan Besar Australia, Canada, Singapore, U.K., U.S.A. dll. sejak 1997. Silakan kunjungi: https://www.tjansietek.com