Grafik di atas menunjukkan bahwa rasio kecukupan modal (CAR) perbankan Indonesia naik terus-menerus sejak 2014 dan hanya pernah anjlok di kuartal 2-3 tahun 2020 ketika pandemi Covid-19 baru mulai. Per akhir 2022, CAR perbankan Indonesia mencapai 25,67% (SPI 2022), atau hampir 2x CAR minimum sebesar 12,9% menurut Perjanjian atau Kerangka Kerja Basel III ((https://www.bis.org/basel_framwork/).

Jadi, sistem perbankan Indonesia tergolong sangat sehat.

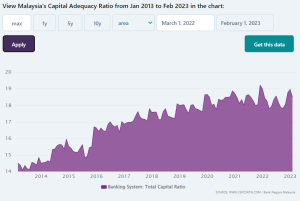

Bandingkan dengan yang di Malaysia yang baru sekitar 19% per 1 Feb 2023:

Selain CAR, rasio aset tertimbang risiko (ATMR; RWA ratio) perbankan Indonesia adalah 24,10% per akhir 2022 (SPI 2022), yang berarti bahwa modal inti (Tier 1 Capital, T1, atau Common Equity Tier 1; CET1)1 perbankan Indonesia berjumlah sekitar 2,2x modal inti (T1) yang minimum 10,5% berdasarkan Perjanjian atau Kerangka Kerja Basel III2 (https://www.bis.org/basel_framwork/). (lihat juga: Terbesar di Dunia: Modal Inti, Laba & Aset Perbankan China di https://lijusu.com/terbesar-di-dunia-modal-inti-laba-aset-perbankan-china/)

Selain itu, net interest margin perbankan Indonesia adalah 4,7% per akhir 2022, yang berarti lebih dari 2X NIM perbankan Singapura maupun China (sekitar 2,1%).

1 Bentuk-bentuk modal utama yang termasuk dalam struktur modal sebuah bank adalah modal inti [core capital; Common Equity Tier 1 (CET1) capital], Modal Tier 1 dan Modal Tier 2. “Tier” berarti “tingkat.” Modal inti (CET1) berperingkat paling tinggi dan terdiri atas saham biasa, laba ditahan, agio saham yang berasal dari penerbitan saham biasa dan saham biasa yang dipegang oleh perusahaan anak milik bank yang bersangkutan [https://corporatefinanceinstitute.com/resources/knowledge/finance/common-equity-tier-1-cet1/). Modal inti juga mencakup akumulasi pendapatan keseluruhan yang lain plus cadangan lain yang diumumkan dan penyesuaian menurut peraturan perbankan dalam perhitungan CET1 (Dokumen yang berjudul: RBC20 – Calculation of minimum risk-based capital requirements, yang merupakan bagian dari dokumen yang berjudul: RBC – Risk-based capital requirements), tetapi tidak mencakup segala macam saham preferens dan kepentingan non-pengendalian.

Modal total Tier 1 (Tingkat 1) adalah gabungan CET1 dan modal Tingkat 1 tambahan (AT1; additional Tier 1). AT1 bisa terdiri atas obligasi subordinasi yang abadi (perpetual subordinated bond); contoh: BNI berencana menerbitkan sekuritas modal senilai USD 600 juta yang tergolong AT1 yang bersifat abadi dan non-kumulatif dengan kupon/suku bunga 4,3% per tahun (https://finansial.bisnis.com/read/20210917/90/1443714/perkuat-modal-bni-bbni-rilis-perpetual-bonds-rp852-triliun-kupon-43-persen). AT1 juga mencakup cadangan yang diumumkan dan saham preferens yang tidak dapat ditebus kembali dan yang bunganya juga boleh ditumpuk (non-cumulative) (www,investopedia.com).

Modal Tier 2 (T2) mencakup (i) obligasi subordinasi yang berjangka waktu; (ii) saham preferens yang bercirikan modal; (iii) cadangan yang tidak diumumkan, (iv) cadangan yang hasil revalusasi aset, (v) sekuritas modal yang bersifat campuran, (vii) rekening cadangan investasi (https://www.investopedia.com/ask/answers/043015/what-difference-between-tier-1-capital-and-tier-2-capital.asp#:~:text=Tier%202%20capital%20includes%20undisclosed,loss%2C%20or%20uncollected%2C%20reserves).

Di Indonesia, sebelum berlakunya POJK No. 12/POJK.03/2021 (https://www.ojk.go.id/id/regulasi/Documents/Pages/Bank-Umum/POJK%2012%20-%2003%20-2021.pdf; mulai berlaku sejak 19 Agustus 2021), bank dengan modal inti sebesar IDR 7,876 triliun masuk kelas BUKU III (IDR 5 triliun-IDR 30 triliun).

Sekarang, bank dengan modal inti minimum IDR 7,876 triliun masuk ke KBMI 2 karena, menurut Pasal 147 POJK itu, bank digolongkan berdasarkan Kelompok Bank berdasarkan Modal Inti (KBMI): KBMI 1: modal inti <IDR 6 triliun; KBMI 2: >IDR 6 triliun sd 14 triliun; KBMI 3: >IDR 14 triliun sd 70 triliun; KBMI 4: >IDR 70 triliun.

Berdasarkan Pasal 8 POJK No.12/POJK.03/2020 (https://www.ojk.go.id/id/regulasi/Documents/Pages/Konsolidasi-Bank-Umum/pojk%2012-2020.pdf; mulai berlaku per 17 Maret 2020), per akhir 2021, setiap bank harus bermodal inti minimum IDR 2 triliun; per akhir 2022, setiap bank harus bermodal inti minimum IDR 3 triliun. Bank pembangunan daerah (BPD) diberi keistimewaan: kewajiban modal inti minimum IDR 3 triliun itu harus dipenuhi per akhir 2024.

2 Berdasarkan Perjanjian Basel II, modal inti sebuah bank harus minimum 8% dari nilai aset tertimbang/menurut risiko (ATMR; risk-weighted asset). Angka itu dinaikkan menjadi 10,5% berdasarkan Perjanjian Basel III (https://www.investopedia.com/ask/answers/043015/what-difference-between-tier-1-capital-and-tier-2-capital.asp) dan rasio modal keseluruhan (capital adequacy ratio; CAR) minimum 12,9%: 10,9% merupakan modal inti minimum dan 2% merupakan modal T2. Kenaikan itu adalah salah satu tanggapan terhadap Krisis Keuangan Global tahun 2008 (https://www.bis.org/basel_framework/–Basel Committee on Banking Supervision, Market Risk Framework in Brief).

(TST/LNN)

iklan: